到2023年,积累性年金(Accumulation Annuity)将增长至35%

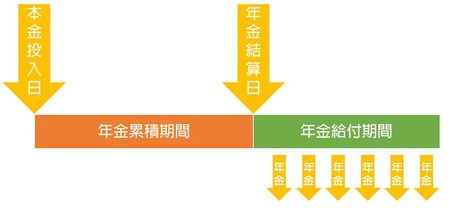

一般来说,终身收入年金产品在 80 岁之前有现金价值, 80 岁之后现金价值为「零」。终身收入年金包含两个账户,一个是称为现金值账户(Account Value),另一个是收入计算基准账户 (Income Base)。购买终身收入年金时,将一笔钱给了保险公司存入客户的现金值账户(Account Value) 这就是我所说的 “真钱real money”。与此同时,也有了一个虚拟的收入计算基准账户 (Income Base),刚开始里头有与真钱相同的初始金额,这就是我所说的 “虚钱virtual money”。但请注意,天下没有白吃的午餐,保险公司给20% 或者25% 开户红利(bonus) 是被放到收入计算基准账户的 “虚钱” 里头,这不是您的现金值账户 ”account value” “真钱real money” 里。。

“真钱”增长率约为2% - 7%,不同的公司可以选择的指数也不一样。开始拿收入之后,投保人现金值账户的钱会随之减少,80 岁之后现金价值为「零」。假如您有孩子的话,家长都希望能够为子女留下一笔财富,可以考虑投资以高回报累积退休现金价值为主的积累性年金,而是只简单的买入其指数增长的能力,没有费用,账户中的钱都是现金值账户 ”Account Value”真实的钱。一方面保本不会赔,一方面并具有强大的成长潜力,赚取更多的回报,对于年金现金值账户内赚的钱,保险公司不给您1099 税表,在年金帐户内的钱与投资收益可免税积累,也不通知国税局。此外,年金在交付遗产收益人时,不必通过“认证”(PROBATE) 过程。

美国的年金分为两大类:一类是积累性年金(Accumulation Annuity),一类是收入性年金(Income Annuity)。LIMRA安全退休研究所(LIMRA SRI)预测,虽然以收入为重点的年金产品销售和以积累为重点的年金产品销售将在未来五年内增长,但积累年金销售额将以更快的速度增长。LIMRA SRI预测到2023年,以积累为重点的年金产品将增长30-35%,而LIMRA SRI预测以收入为重点的年金产品销售将增加到2023年15-20%。

★积累性年金(Accumulation Annuity):这种年金是保险公司设计出,注重现金值账户(account value) 的积累和增长,只涨不跌,以投资增值为目的,更能随股指增长,复利滚动,复利就意味着消费者的本金和利息会在时间的作用下共同增长,可想而知后期的收益是多么的可观,有延税功能,有效抵抗通货膨胀, 并且没有管理费用。您想拿Lifetime income 、或者一次性取出来、或者拿出一部分,这完全取决于年金投保人,灵活性很强。

◎哪些情况下,您会需要年金产品?

1、换了工作或提早退休,可以把前公司的401K 、403B 、TSP 退休帐户里的钱转到年金

2、仍旧在同一个雇主工作,年龄已超过59岁半, 可以把401K 、403B 、TSP 退休帐户里的钱转到年金

3、自己购买的传统 IRA/罗斯 IRA里的钱也可以转到年金

4、CD或银行有一大笔钱用不着者也可以转到年金

5、高净值人士通过购买年金的方式,将自己的财富传承给子女

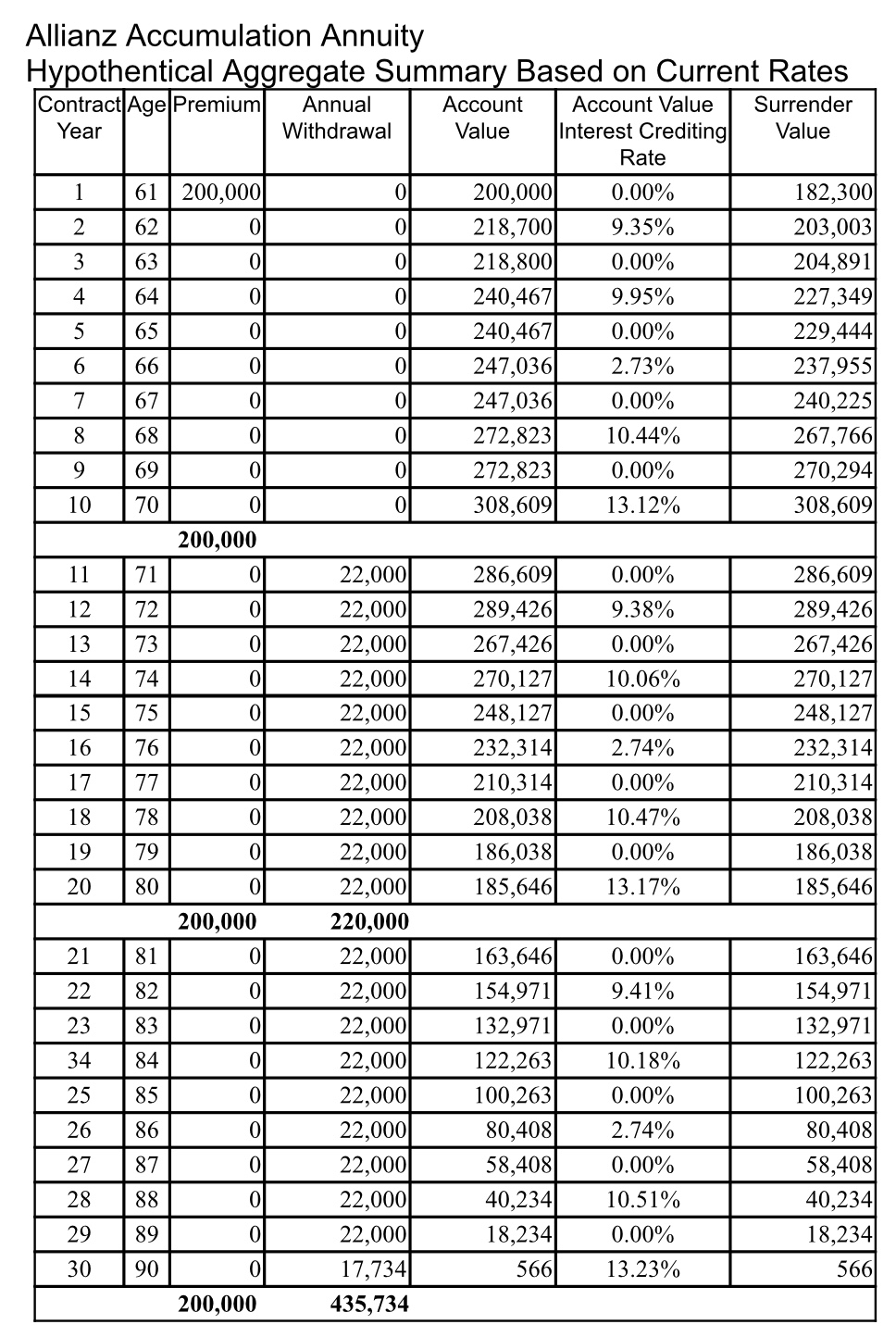

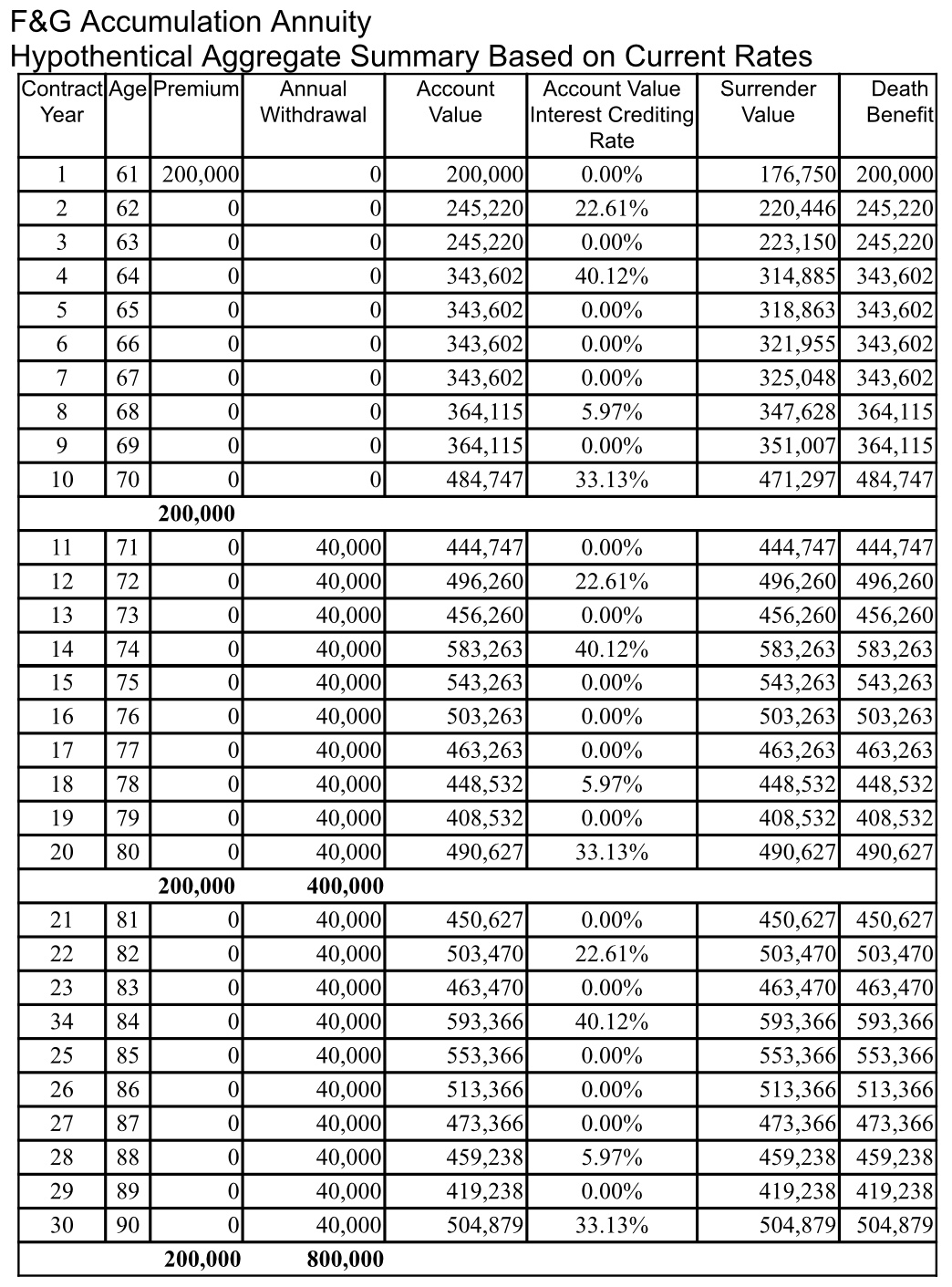

跟大家分享我们近期给一位客户做积累性年金计划的案例:林先生,60岁,他住在马里兰州,他膝下有一儿一女,他希望把年金当作兼有养老和财富传承的一种工具。他仍旧在同一个雇主工作,他的401K内的资金约有25万美元,因林先生的年龄已超过59岁半,他已问过公司Human Resources 部门他可以一次性rollover。他决定将401K内的25万美元中的20万美元转到年金来,他不需要把所有的401K里的资金转到年金,他仍然可以contribute 钱至现在雇主资助的401K计划。他希望拥有一份年金计划是注重现金值账户(account value) 的积累和增长,只涨不跌,不会因为股市大跌而受到亏损,当股市升的时候,也能参与增长, 并且没有管理费用。

我便向林先生show以下两个保险公司的积累性年金 illustrations 演示表:

用401K,403B,IRA,或一次性支付养老金(lump sum pension payment)来购买保险公司的年金是不用缴税的。当用401K资金购买年金时,提供年金的保险公司会为您建立了一个符合退休延税条件的IRA年金账户,这样您日后还可直接存入其它退休基金。您目前的雇主也可将您的401K资金转入此年金账户,而不需要扣缴任何所得税。所以,用401K里资金购买保险公司的年金,同您将此资金从一个401K公司转移到另一个IRA公司,是一样的。这种购买年金方式被称为免税的直接转账(direct transfer 或 direct rollover)。转账时不用缴税,但您将来从年金里取钱时是要交税的, 正如退休后从401K账户里拿月收入也是要交税的原理一样。因为它们都是用税前收入购买的产品。

目前美国所有退休年金 Annuity 的发行金融机构只有「保险公司」,年金是保险公司为了保护投资人因为活了太长,积蓄不够满足将来生活,所以创造出来的一种能在退休后产生固定收入的理财产品。「年金」 将成为未来最有前途的保险产品之一,年金产品具备活得越久、领得越多的「长期性」、每年/每月定时定额获发退休金的「保证性」、免体检的「便利性」、资产完整保本的「安全性」、无需自行管理的「简易性」、透过利滚利复利增长的「增值性」等六大特性。

美国政府对保险公司的监督比对银行要严格,保险公司还要接受“偿付能力监管测试”(C-ROSS),这个监管就保证了保险公司在99.5%的情况下,都不会倒闭。例如,年金收到的资金80%要投到债券上,投入股票的资金要低于10%。收入的20-25%的部分要存入银行。同时,法律还要求,保险公司还购买再保险(reinsurance)。一旦这家保险公司倒闭,再保险公司负责赔偿,就像银行业的联邦存款保险公司(FDIC)一样。万一,真的运气太差,碰上0.5%的情况,保监会会强制指定一家或多家保险公司接盘,您的保单仍会生效。

最后强调的是,想要有更好的退休生活,只能去积累,没有别的路。如果把退休生活看成是人生的最后一场足球比赛,你是球队的教练,你积累起来的财富是你的队员,财富越多,队员的实力越强。因此只要懂得善用复利加时间的强大威力,及早利用年金规划退休生活,那么退休时能拥有一份长期固定的收入,不需要仰赖子女或他人的协助,享受有自尊及闲暇的退休生活。

欢迎401K,IRA, CD转帐。假若您现有的401K,IRA或共同基金因市场下落,您日后的退休生活质素亦会因应受到影响。今天,我们只需及早绸缪,便可于日后安心永远享受年金保障。您只需要一个电话,我们提供免费咨询,让我们的区域经理Steven Ting / Alice Wu 亲自为您量身订作一个适合您的退休年金计划,电话: (240) 731-8283。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们