2020年的春天注定是不平凡的。进入2020年以来,全球黑天鹅事件不断。公共卫生安全危机、石油价格战以及美国大选等等不确定因素导致全球经济信心减弱。比全球信心更加脆弱和动荡的是全球股市,特别是美国股市的表现。“活久见”的4次熔断迅速登上各大热搜,成为全球瞩目的焦点。

注:熔断指的是在股票市场的交易时间中,当价格波动的幅度高达到某一个限定的目标,即熔断点时,对其暂停交易一段时间的机制,在此之前美股历史上仅触动过1次熔断机制。

美国时间3月15日,美联储放出大招,宣布大幅紧急降息,将联邦基金基准利率(federal funds rate)目标区间下调1个百分点,至0-0.25%的超低水平,并推出7000亿美元规模的量化宽松计划。美联储“一口气打完所有子弹”,带动全球央行进入新一轮降息周期。美国重回2008年经济危机后的零利率时代,这一举动牵动了全球人民的神经,一些分析人士甚至认为美联储或将历史性地进入负利率时代。

什么是零利率时代?零利率对房产市场又是如何影响的呢?今天我们带大家一起来看。

美联储为何连续降息?

在美联储3月15日宣布将基准利率目标区间的下限降低至零之前的3月3日,美联储已经紧急降息0.5%,将基准利率降至1.00-1.25%。3月3日之后,绝大多数的经济分析师都预期美联储会在3月18日的例行会议上再次降息。然而在3月18日的常规议息会议之前的3天,美联储直接丢出零利率的重磅新闻,将基准利率大幅下降至0-0.25%,并宣布重启量化宽松计划。美联储上一次实行零利率还是在2008年经济危机来袭之际,零利率一直实行到2015年底。

除了降息,面对高度混乱的金融市场,美联储还将银行的紧急贷款贴现率下调了1.25%,至0.25%,并将贷款期限延长至90天。数千家银行的准备金率也被降至零。美联储采取的行动可以说是有史以来规模最大的单日行动之一。

对于此次行动,美联储在再次紧急降息之后的新闻发布会上表示:“美国经济仍然强劲,但新冠肺炎疫情在全球的蔓延,使得经济增长面临风险,因此需要及时采取行动,来支持经济的稳定和增长。”

美联储主席鲍威尔表示,新冠病毒对经济构成一系列重大挑战,金融市场一些领域显示出来受到压力的迹象。政策制定者需要尽一切所能,缓解困难的情况。他还提到疫情可能令经济活动在一段时间内下降,第二季度的经济可能疲弱,前瞻性指引和资产购买是美联储的基本工具。

零利率指的是什么利率?

美联储降息,指的是降低联邦基金基准利率目标区间。联邦基金基准利率可以理解为美国银行和银行之间互相借钱时的利率。如果这一利率升高,银行在给企业或个人放贷时的利率也水涨船高。反之,降息后,银行放贷的利率就会降低,将刺激企业和个人贷款,借钱更容易。相应的,存款利率一般也会降低,更加鼓励投资和消费。一般来讲其效果是整体经济得到刺激,变得更加活跃,以保持美国最大限度的就业和价格稳定。

美国在2008年经济危机中受到重创,美联储为了增加货币供应,提振经济,当时一度降息至0-0.25%。这一超低利率维持了七年。2015年底美联储开始一轮长达三年的加息通道,连续加息九次。

市场对降息反应如何?

联邦基准利率调整是美联储减少美国失业率、稳定通胀水平的重要政策工具。理论上,降息可产生减少信贷成本、增加消费和创造工作岗位等效果。不过,降息效果显现存在一定的滞后性,在实体经济上的作用不会立竿见影,而资本市场对降息反应迅速。

然而,美联储3月份的两次紧急降息,市场似乎并不“买账”。3月的第一次降息后,美股未因此停止下跌的脚步。15日美联储宣布再次紧急降息后,美股期货市场反而大幅下挫,创造了历史性的4次熔断。实际上,在外部不确定性因素巨大的情况下,降息非但可能不足以平衡市场受到的冲击,甚至反而加剧市场恐慌情绪。另外,美联储在3月常规议息会议召开前提前宣布降息,可能会被市场解读为疫情不容乐观。

美国会进入负利率时代吗?

我们知道,很多经济体早在几年前就进入负利率时代。美国总统特朗普也曾表示,美国应像日本、欧元区等经济体那样实施负利率政策。不过,美联储在宣布此次降息时正面回答,预计负利率在美国不会成为合适的政策。美联储主席鲍威尔认为,利率越接近零,货币政策刺激经济的能力就越有限。我们也认为,虽然不能排除美国进入负利率时代的可能性,但就目前来看可能性不大。

降息对房产市场的影响

1. 降息对于美国经济前景的影响

我们知道,房地产的发展与经济发展息息相关。在经济向好发展的时候,房产市场稳定,价格平稳增长,除自住外,也适合投资。另一方面,房地产开发商活动频繁,推出更多新楼盘或者改建公寓满足市场需求。

对经济前景的担忧带来的大幅降息,在此时并不是万能药。市场恐慌的根源来自于全球疫情等非经济因素,因此经济和金融手段只能有辅助作用,长期来看还要靠各国对疫情的有效控制,使得经济生产恢复,来提振对全球经济的信心。

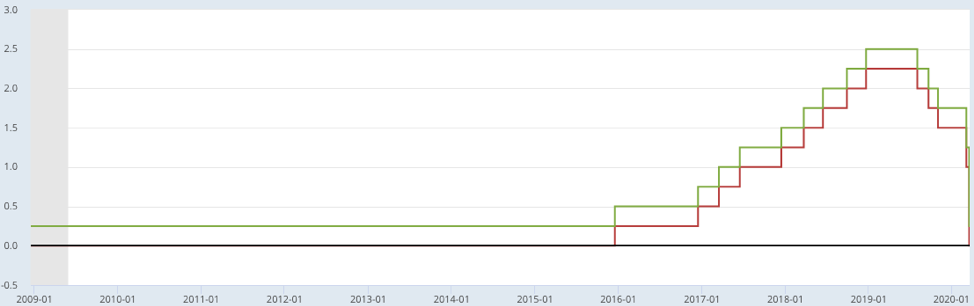

降息对大众一个直接的刺激就是鼓励消费和投资。下图是美国3个月定期存款利率和联邦基准利率的关系,我们可以看到,在2015年之前美国实行零利率的一段时间内,3个月定期存款利率也几乎是零,这就鼓励人们寻找更好的投资或是消费。但具体这些资金是否会流入房地产市场,还要看实体经济对降息的反应,以及其他投资产品的表现。值得注意的是,房地产投资信托基金(REITS)因其固定收益较为稳定的特点,已经吸引很多投资者的注意。

2. 降息对房贷利率的影响

美联储降息影响较为直接的是企业贷款、信用卡贷款,以及和基准利率走势挂钩的其他贷款,旨在帮助企业和个人度过经济困难时期。然而降息对房贷利率虽然是有影响的,但是因为房贷市场中本身有供需之间的平衡,影响不是很大。

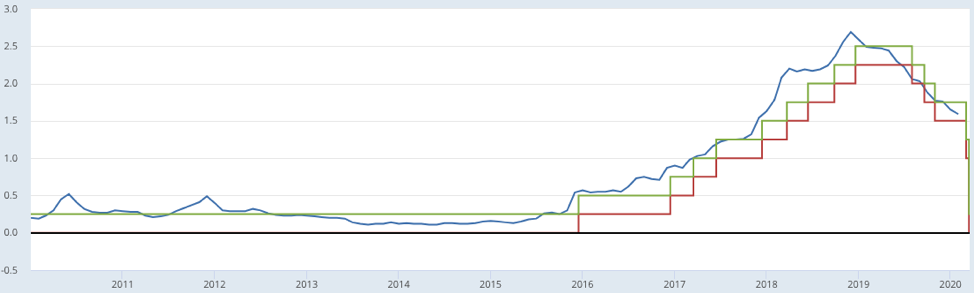

贷款利息像其他很多产品一样是被供需双方决定的, 如果利息降到3%,而美国平均通货膨胀率为3.2%,在金融市场上也很难找到能匹配的买方了。我们从上面的美国30年期房贷利率走势与有效联邦基准利率的比较也可以看出,美国即使在之前的零利率时代,30年期房贷利率虽然有下行压力,平均值也都保持在3%以上。

美国现在的贷款利率已经处于历史地位,对于在较高利率贷款的买家来说,此时可以考虑再融资以锁定低利率。

3. 资金紧张?考虑将不动产变动产

在经济大环境紧张的情况下,不少家庭会出现资金紧张的状况。此时可以考虑通过金融工具和手段,将不动产变为动产,特别是在低利率时代,这是一种非常有效的手段。

房产看上去是不动产,在很多人的理解中除非卖出很难变现。实际则不然,即便是在有房屋贷款的情况下,也可以通过很多方式来“提现”,把不动产变成可动产。房屋净值贷款和现金再融资等都是常用的手段。

基准利率和房贷利率的关系

购房者有时会误解的一件事是美联储如何影响传统抵押贷款利率。美联储实际上没有设定抵押贷款利率。取而代之的是,它确定了联邦基准利率,该利率通常会影响短期利率和可变(可调)利率。浮动利率通常与联邦基准利率朝同一方向移动。但是,联邦基准利率不会直接影响长期利率,长期利率包括诸如30年期固定利率抵押贷款之类的金融产品;这些往往随着长期国债收益率而变化。如果说联邦基准利率确实与美国抵押贷款利率相关联,则这两个利率之间的差额将是线性或对数的,而不会出现锯齿状。当经济前景普遍“乐观”时,抵押贷款利率往往会上升。当前景为“负面”时,利率往往会下降。所以真正影响房贷利率的是华尔街的那些家伙!

利率降低哪些贷款人什么都不用做就会马上直接受益

房屋净值信贷额度(HELOC)或者已经处于ARM浮动利率阶段的贷款人会马上受益。这两种贷款是浮动利率贷款,这意味着在利率下降的环境中借款人会获胜。问题在于利率不会总是处于低位。因此,对于借款人而言,分析所有情况很重要。利率上升或下降时,你们将花费多少以及将节省多少呢?并且更为重要的是要问自己:如果利率飙升,我可以负担我的抵押贷款吗?

哪些贷款项目是你可以考虑的呢?

对于想要长期拥有自主或者投资房的买家,可以考虑在这个时候选择15年或者30年固定的贷款产品;而对于想要短期拥有投资房,借助将来房屋升值取得利益的买家,通常选择3/1; 5/1; 7/1或者10/1 ARM来获得可能的最低初始利率,且在固定利率到期左右卖出并且继续再投资来获取更高利益。如果借款人确定在固定利率期限结束之前可以出售房产,或者可以再融资用于其他抵押贷款,那么这是一种节省成本的策略。

声明:本报道信息来源网络,还请理性阅读,争做理性投资者。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们