�����������ǵ���������ӿ죬����ѹ����֮���������ͬʱ����������滷���ܵ���ͬ�̶ȵ��ƻ����������������ڡ��������ش������Լ����ķ�����Ҳ������������Դ����������Ȩ��������ʾ������ش��Ļ���Ϊ72.18%�������ļ�������������������Ѫ�ܲ��ķ����ʾ�ǰ�У��ش������Dz���ңԶ��

ÿ��������֢Э�ᣨAmerican Cancer Society��ACS������Ԥ�������·���֢��������������������֢�������������ݡ�2019������������֢�������д�Լ1,762,450�� (2018��1,735,350��)���൱��ÿ�콫�н�4800����ϰ�֢��2020������������֢�������д�Լ1,806,590�����൱��ÿ�콫�н�5000����ϰ�֢��2021������������֢�������д�Լ1,898,160�����൱��ÿ�콫�н�5200����ϰ�֢��

������������߷���֢�ֱ��ǣ�ǰ���ٰ����ΰ��Լ���ֱ������ռ�ܷ���������42%����Ů��������߷���֢�ֱ��ǣ����ٰ����ΰ��Լ���ֱ������ռ�ܷ���������50%���������ٰ����ռŮ��֢��30%�������������֢�����Ը���Ů�ԣ��ֱ���39.3%��37.6%����Ȼԭ��������������뻷�����ء�����ˮƽ�Լ�����ԭ����ء�

�����ִ�ҽ�ƿƼ�ˮƽ�IJ�����ߣ��֢ܶ�ǿ��������ġ����ڷ��ֵİ�֢���ˣ�54%�����������ٿ�����5�����ϡ���������ֲ����������90%�������ʡ��ش����������á�סԺ����ƽ���ڼ�ʮ��������ʵһ�������ؼ����漰����Զ�����������Ʒ��ã����и߰��Ŀ����ѡ�ҩ��ѡ������ش�����ĸ������ã���������֧�����������ѡ����������������ÿ�ծ�����������������ڼ�û�й�����н����ʧ�ȵȡ�

���ݹ����ѧ���о����棬��2007���������������Ʋ����У��аٷ�֮62�����ش��йء����˾��ȵ�������Щ�����иߴ�ٷ�֮78 ����ҽ�Ʊ���(Health Insurance)������NerdWallet Health 2013 ����о����棬δ�����ҽ�Ʒ�������������Ʋ�����Ҫԭ���������ÿ�ծ�ͷ�ծ�������Ʋ��ߡ�������Щ���ش��������Ʋ����У���������Z��ҽ�Ʊ��ա��������ôһ�����أ��ܶ�����Ϊ����ҽ�Ʊ��պͲ��õ���ҽ�Ʒ������⣬�Ӵ˾Ϳ��Ը��������ˡ�Ȼ����ʵ������ˡ�

ҽ�Ʊ�����Ͷ����������ʱ��������ҩ��סԺ�����ķ��á����չ�˾���ҽ����ҽԺ�ģ�ʵʱ��Щ������ҽ�Ʊ��գ�ȴ�ɹ��ߵ�ҽ�ƿ�֧�����ش�������������û�й������룬������ѡ���������������������ϳ���ͷ�����⣬Ӱ�쵽�ճ�����Ŀ����������²���Σ�������������Ʋ��������㻹��Ҫ����ǰ������ȫ������Ԥ�����ش� (��֢) ����ɵIJ�����ʧ��

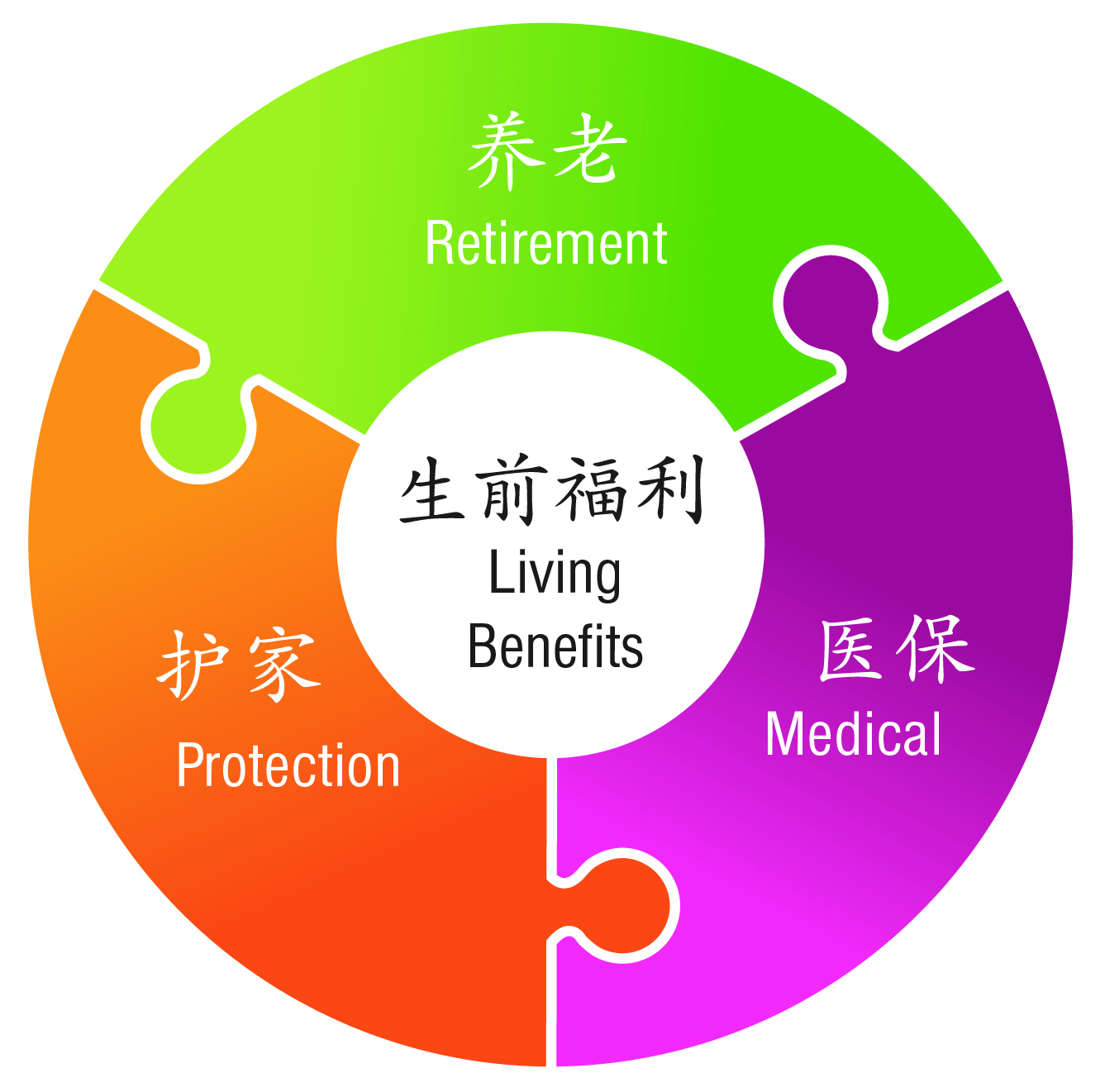

�ڴ������Ƽ������ű����� Fidelity & Guaranty Life (F&G) �Ƴ�����ǰ������ȫ����ָ���������� �������˱���֮�������ѵ���ǰ���������ǰ��������������ش���ǰ���⣬���Լ���/���ڻ�����ǰ����;�֢��ǰ���⡣����ǰ������ȫ����������ֻ������������������ٱ��� ������һ�ݻ��Ŷ����õ����ٱ��գ�����һ���뱻������վ��ͬһ�����ߡ���ͬ�Կ���ħ�ı�����Ͷ���˿����������������������������ơ���ˣ����ű���������Э��������������������������ñ������˿����ĵ���Բ�ħ��Ҳ�и���Ļ�������ӵ��������������

��Ͷ���˲��һ����ش�����һ� 10���ش����������ಡ, �з�, ��֢, ��˥��, ����ή��, ������, ������ϵͳ��, ��������, ��Ҫ������ֲ����̱������ҽ����ϣ������չ�˾������ǰ���⣬��������������ǰ���⣬�û���ʱ�Ϳ���ʹ��������������߿ɴﱣ���100%��������������˰����ȫ��˰��

������������ˣ�

������һλ50�꽡��Ů�ԣ�Ͷ���ű�����50����Ԫ�ġ���ǰ������ȫ����ָ���������ա���Death Benefit Option A – Level��ÿ���±��� $825��Ԫ����9��, �ܱ��� $89,100��Ԫ��

��Ͷ����60��ʱ����

*��ش� (������: ����Σ��)�����չ�˾һ������ǰ����ɴ�Լ$400,000��Ԫ��

��Ͷ����70��ʱ����

*��ش� (������: ����Σ��)�����չ�˾һ������ǰ����ɴ�Լ$415,000��Ԫ��

��Ͷ����80��ʱ����

*��ش� (������: ����Σ��)�����չ�˾һ������ǰ����ɴ�Լ$419,906��Ԫ��

*���û���õ��ش���ǰ���⣬����Ͷ�����������չ�˾��һ�������$500,000�������ˡ�

Ͷ����һ����ȷ�ϻ��б������η�Χ�ڵ��ش������չ�˾�ͽ������һ���Ը���������Ͷ����������Ǯ�����ľ�����������һ�θ�����ʵ��������ˣ�������������ϣ����ɶȻ�Ƚϸߣ�������ҽ�Ʒ��ã�Ҳ��������Ϊ�����ѡ�����ѡ������ش�����Ŀ������ã���������ծ������������������ڼ�û�й�����н����ʧ��ʹ���ϽϿ��������Ҫ�������á�

����ǰ������ �ۺϱ��������Ե��ص���ǣ����ݿͻ��IJ�ͬ��������ϻ� “���Ӧ��”�����ֲ��˵�����Ʒ�ĵ�һ��ȱ�ݣ����Ҹ�������Ʒ��֮��Ҳ����һ���Ļ����ԡ���Ϊ�������ش��� (Critical Illness Insurance)�������¹ʱ��Ѽ���֮��ˮ��������ǰ������������ձ�������һ�����Ѷ��ֱ��ϣ������¹ʷ��������б������{�Ĵ��������ʣ��ɹ�ʹ�á����û���õ��ش������⣬���ɵ����ݽ�ʹ�ã������Ի���������⣬������һ�����á��뵥һ���ղ�Ʒ��ȣ�“��ǰ����” �ۺϱ����ṩ�ı��ϸ���֡�

�ű�����Fidelity & Guaranty Life (F&G) ������1959�꣬��˾�ܲ�λ���������ɻ���Des Moines��2013��12����ŦԼ֤ȯ���������У�ӵ��50���ݵı����������գ��������ṩ���ٱ��պ�����Ʒ���ű����ٲ���ʵ���ۺ���Ϊ����ʵ��A ���������ı��չ�˾��A.M. Best (����)��ΪA-���ţ���Standard & Poor’s���껴�ն�����ΪA-��ǿ����Fitch��ΪA-���ã���

Steven��Alice�����ԡ���ǰ������ȫ�������ۺϱ��պ�����ҵ������ָ�ƣ����ǿ��Ը��ݿͻ��ľ�������������������ֱ��պ����Ʒ�������ֻ��Ҫһ���绰�������ṩ�����ѯ����ѹ��ۣ������ǵ�������Steven Ting / Alice Wu ����Ϊ����������һ���ʺ������˼���ͥ�������ƹ滮���绰�� (240) -731-8283 ��

�������

�������

���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����