National Association for Fixed Annuities (NAFA) 订六月“年金月“,以普及、推广年金是一种退休储蓄计划。随着科学的发展和医学的进步,人类的寿命在延长,这使越来越多的人会担心一个很现实的问题,也就是人还没“走”,钱却已经“走”光了。解决这个问题的一个主要方法,是投资年金。年金,和人寿保险正相反:买人寿保险,是为了以防“走”得太早;而买年金,却是为了以防活得太久。

年金是一个大容器,大肚能容,年金既可以用税前的(qualified)资金购买,也可以用税后的(non-qualified)资金购买,或是换工作后把前公司的雇员退休账户(比如401k、403b、TSP)中的钱转到年金来,有些人把自己购买的传统 IRA/罗斯 IRA也转到年金来,有些人把银行没什么利息的存款也转到年金来。而这种rollover 或transfer 只是换个地方,不牵涉提前领取的问题,因而不会有税的问题。

由于401K / IRA退休账户大多投资在股票市场,风险高,很多人担心自己的401K / IRA会因为股市大跌而受到亏损或是担心自己很多在美华人害怕自己将来活得太久,401K / IRA退休帐户里的资金一般10~16年退休金就拿光了。不少华人换了工作或提早退休,可以把前公司的401K 、403B 、TSP里的钱转到积累性指数年金来,他们希望退休账户放到一个只赚不跌、安全稳定的地方,年金的现金值账户透过复利滚存的方式,透过把每段期间获得的利息并入本金里,继续累积利息,来达到利滚利、钱滚钱的效果,并且复利滚存一辈子,年金的现金值账户可以领一辈子又可以给他们的孩子留下一笔钱。

最近退休账户转年金的很多,五月份我们就做了七、八个年金case,几位客户不久前换了新工作,我们帮客户将前公司的401K退休帐户里的钱转到年金,或者几位客户仍旧在同一个雇主工作,年龄已超过59岁半, 他们已经问公司Human Resources 部门赞成他们可以一次性rollover 一大半401K里的资金至年金来,他们不需要把所有的401K里的资金转到年金,仍然可以contribute 钱至现在雇主资助的401K 计划,而我们九成以上的客户们都选择积累性年金(Accumulation Annuity)。积累性年金就是一种以复利滚存生息的年金产品,是注重现金值账户(account value) 的积累和增长,只涨不跌,以投资增值为目的,可选策略多样,更能随股指增长,享受复利累积收益,较aggressive,有效抵抗通货膨胀, 并且没有管理费用,在开始提取退休金之后,投资回报增长不会停止,还有提供身故赔偿,当被年金投保人去世后,年金现金值账户里剩下的钱,将会留给您指定的受益人。需要强调的是,积累性年金是一种长期投资,投放时间一般在 45 至 65 岁间为佳,因为只有经过了一个较长时间的增长阶段,才能获得产品所能带来的最大收益。

指数型年金分为两大类:一类是积累性年金(Accumulation Annuity),一类是收入性年金(Income Annuity)。LIMRA安全退休研究所(LIMRA SRI)预测,虽然以收入为重点的年金产品销售和以积累为重点的年金产品销售将在未来五年内增长,但积累年金销售额将以更快的速度增长。LIMRA SRI预测到2023年,以积累为重点的年金产品将增长30-35%,而LIMRA SRI预测以收入为重点的年金产品销售将增加到2023年15-20%。

大多数保险公司提供终身收入年金产品,是两个账户计算方式,将一笔钱给了保险公司存入客户的现金值账户”account value”,这就是我所说的“真钱real money”。与此同时,也有了一个虚拟的收入计算基准账户 ”income-based value”,刚开始里头有与真钱相同的初始金额,这就是我所说的“虚钱virtual money”,它的功用是来决定将来计算收入的基准。但请注意,保险公司给20% 或者25% 开户红利(bonus) 是被放到收入计算基准账户的 “虚钱” 里头,这不是您的现金值账户 ”account value” “真钱real money” 里。假设您的本金为50万,在开始提取退休金之后,终身收入年金的现金值账户大概在10-16年本金全部用光, 一般来说,终身收入年金产品大约在 80 岁左右现金价值为「零」。

一、 换了工作,可以把前公司的401K 、403B 、TSP 退休帐户里的钱转到年金

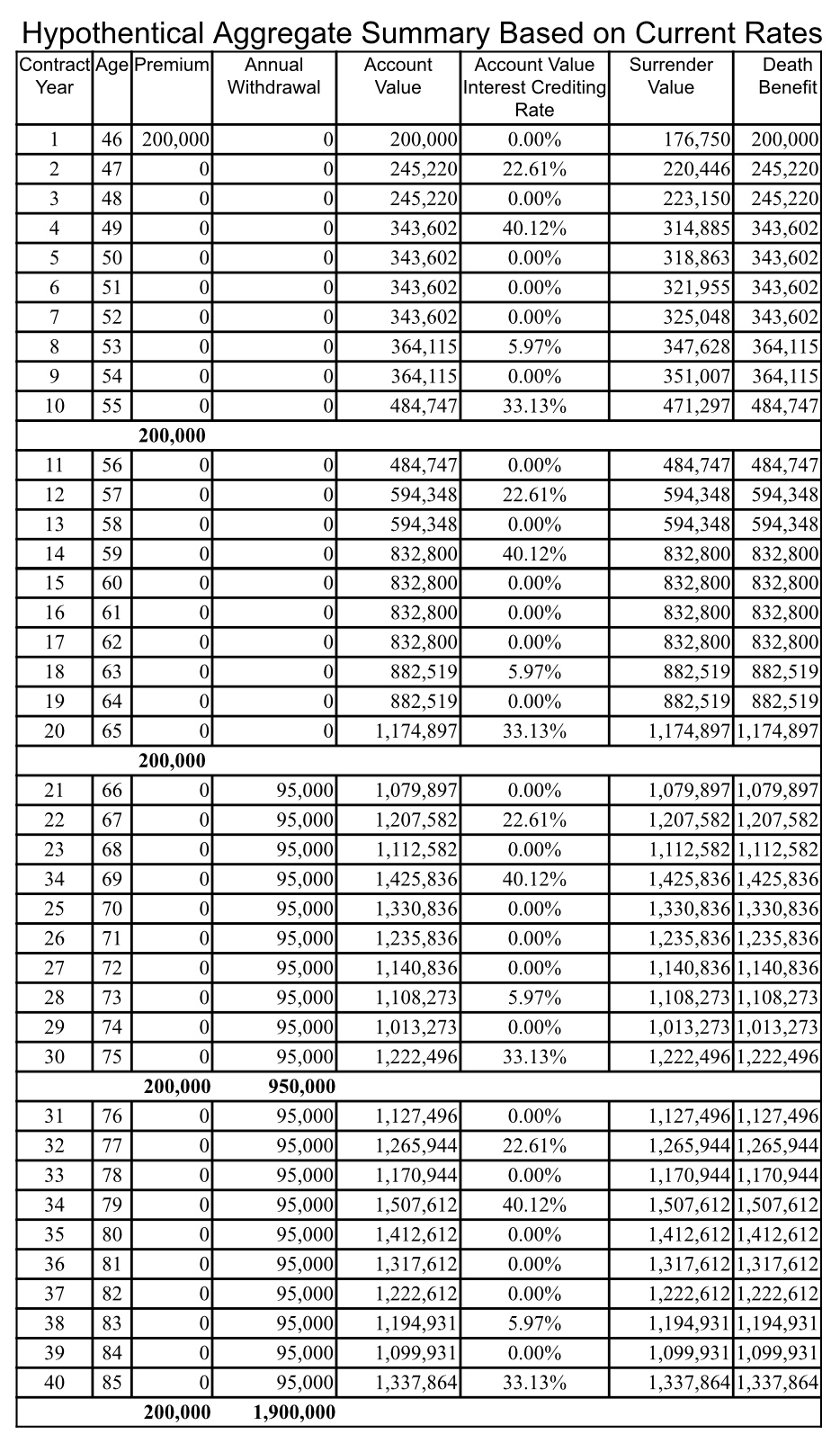

举例 1: 王小姐,45岁,她住在马里兰州,她换了工作, 她的401K内的资金约有20万美元,她把前公司的401K里的20万美元转到此款积累性年金来,现金值账户以Balanced Asset 10 Index表现来计算回报率,65岁时,现金值账户累积约有 $1,174,897美元,她打算在66岁开始拿钱,她每年可领取退休收入是 $95,000美元,75岁时共领取的年金达到 $950,000美元,身后理赔金约有 $1,222,496美元;85岁时共领取的年金达到 $1,900,000美元,身后理赔金约有 $1,337,864美元(以上各种数据仅供参考,实际数据会因市场和个人因素而有所不同)。

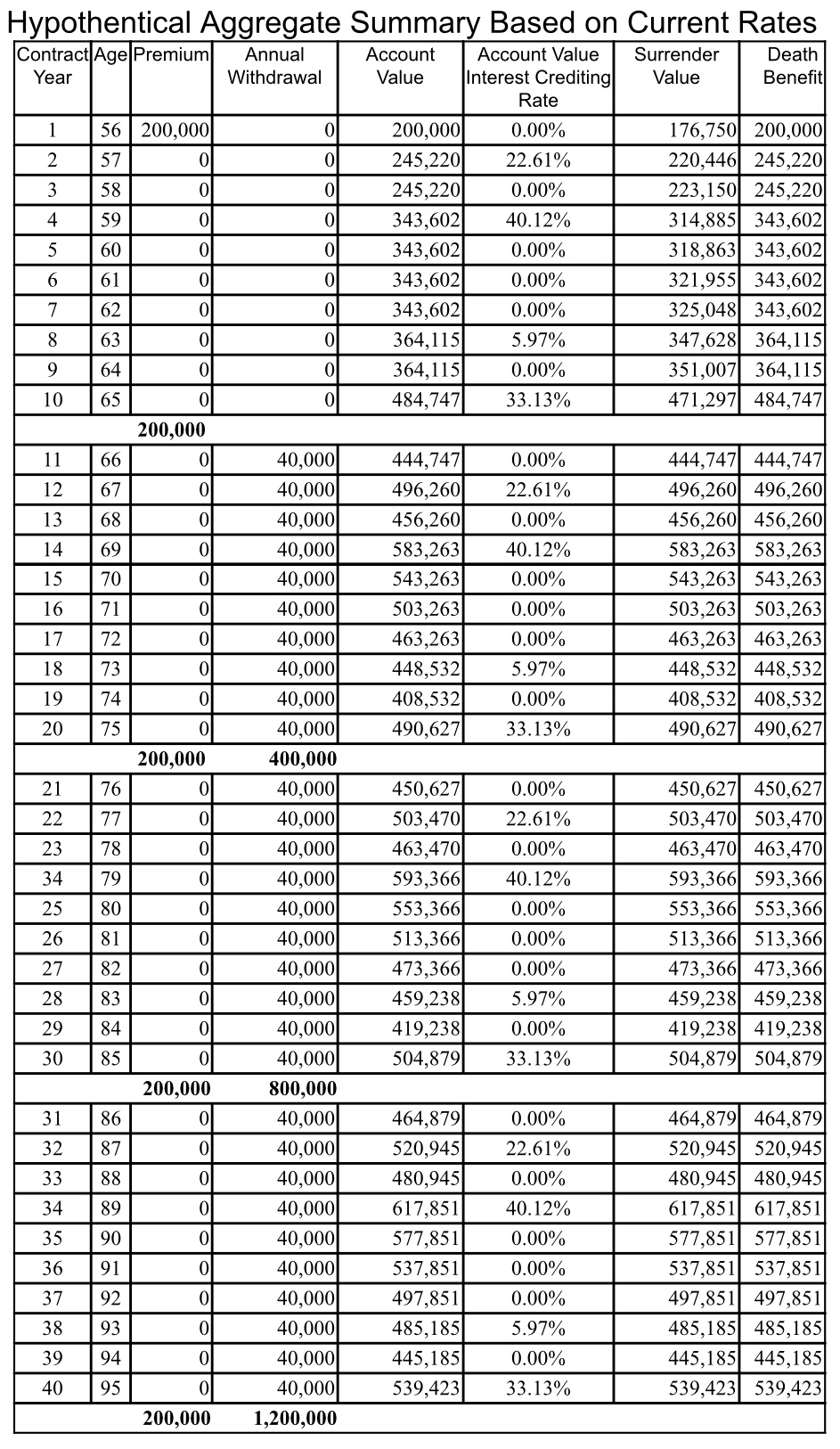

举例 2:林小姐,55岁,她住在维吉尼亚州,她换了工作, 她的401K内的资金约有20万美元,她把前公司的401K里的20万美元转到此款积累性年金来,现金值账户以Balanced Asset 10 Index表现来计算回报率,65岁时,现金值账户累积约有 $484,747美元,她打算在66岁开始拿钱,她每年可领取退休收入是 $40,000美元,75岁时共领取的年金达到 $400,000美元,身后理赔金约有 $490,627美元;85岁时共领取的年金达到 $800,000美元,身后理赔金约有 $504,879美元; 95岁时共领取的年金达到 $1,200,000美元,身后理赔金约有 $539,423美元 (以上各种数据仅供参考,实际数据会因市场和个人因素而有所不同)。

二、 仍旧在同一个雇主工作,年龄已超过59岁半, 可以把401K 、403B 、TSP 退休帐户里的钱转到年金

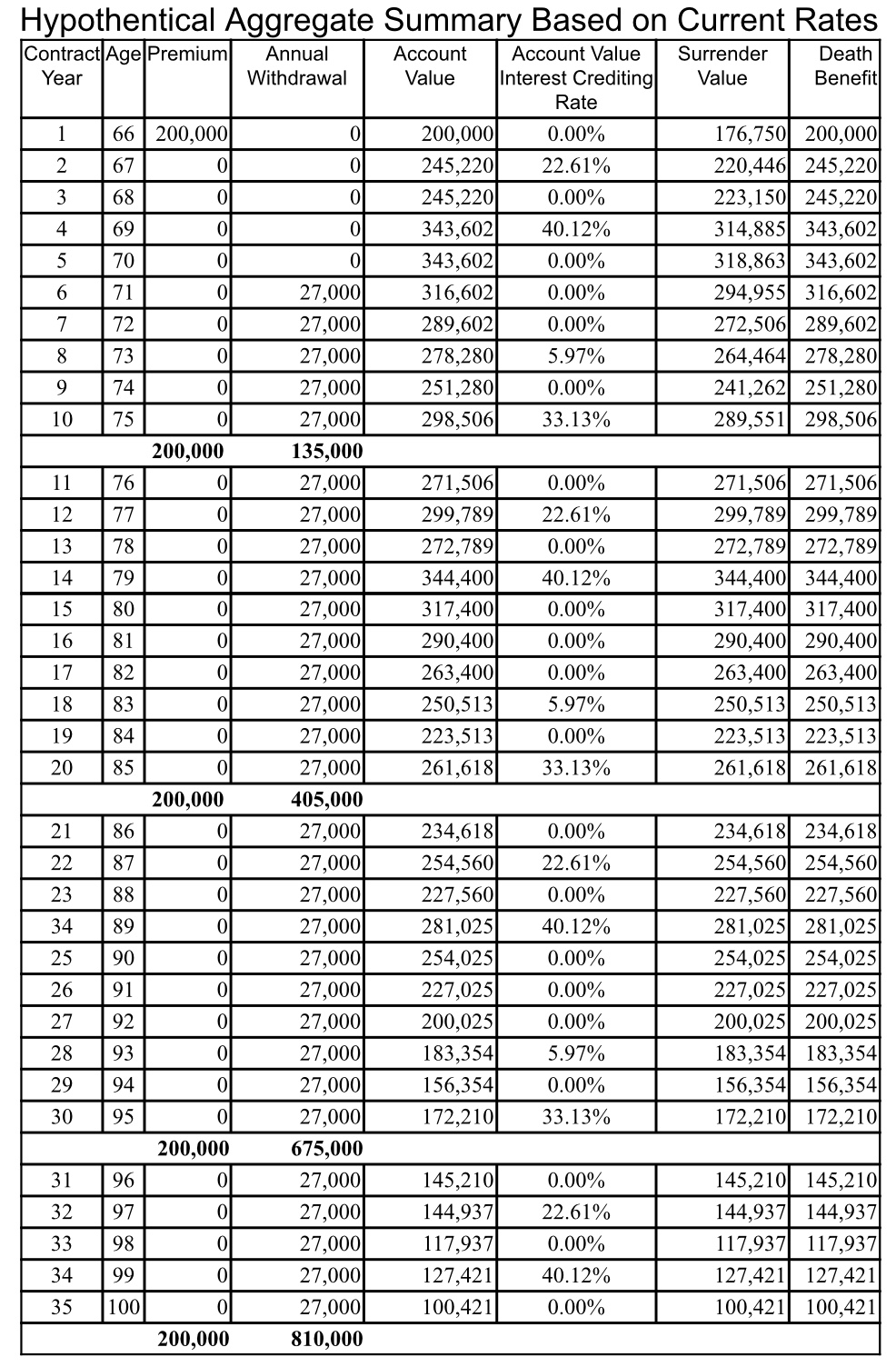

举例:李先生,65岁,他住维吉尼亚州,他仍旧在同一个雇主工作,他的401K内的资金约有25万美元,他把401K里的20万美元转到此款积累性年金来,现金值账户以Balanced Asset 10 Index表现来计算回报率,70岁时,现金值账户累积约有 $343,602美元,他打算在71岁开始拿钱,他每年可领取退休收入是 $27,000美元,80岁时共领取的年金达到 $270,000美元,身后理赔金约有 $317,400美元;90岁时共领取的年金达到 $540,000美元,身后理赔金约有 $254,025美元; 100岁时共领取的年金达到 $810,000美元,身后理赔金约有 $100,421美元 (以上各种数据仅供参考,实际数据会因市场和个人因素而有所不同)。

安排年金计划要越早安排越好,钱是需要时间来累积成长的。指数型年金产品是很平稳的一种退休工具,没有风险,虽然收益没有股票那么大起大落,可是却提供一个安心的未来。如果您希望进一步了解年金产品,区域经理Steven Ting / Alice Wu可以在Zoom免费为您解说, 请致电预约,电话: (240) 731-8283。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们