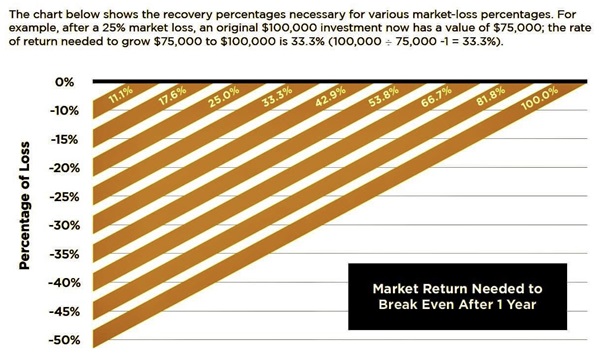

近期的股市非常波动,很多人的401K 和 IRA 退休账户在一个月内损失20 - 30个百分点,100万美元的401K /IRA退休账户就缩水成80万美元,甚至70万美元。跌20%,需要涨25% 才能回本;跌25%,需要涨33.3% 才能回本;跌30%,需要涨42.9% 才能回本。不少民众已戏言,自己的401K现在看来已缩水成301K。如果你年轻,可以等股市回来,如果您临近退休或者是已经退休人士靠401K 和 IRA 账户里的退休金来养老,恐怕没有太多时间等股市反弹,开始从退休帐户领钱,401K、IRA这些帐户跟银行账户一样,用一分少一分,一旦美股几经大跌,退休账户里的钱继续缩水,退休金可能会提前花光,到时候人还在,钱没了,再往后的生活就成了难题。

由于401K和IRA退休账户是在股票基金证券市场上自行管理的投资,很大程度取决于美国股市的表现。如果美股大涨,退休账户就能享受高收益。一旦美股几经大跌,退休账户里的钱也跟着亏损。收益和风险永远是并存的,市场有涨有跌,高收益也意味着高风险,所以不能光看能赚多少,要看亏的时候您能否承受。

未来一段时间市场会受加息和高通胀影响震荡不稳,对于临近退休或者是已经退休人士,如果不想401K和IRA退休账户的钱继续在股票基金证券市场上浮动,面临不可预知的市场风险,如果您接受不了退休账户里面的钱在一个月内就亏损几万美元,甚至亏损几十万美元,建议您做出及时的处理,避免亏损扩大,将您的401K和IRA退休账户里的钱转到保本增值的指数年金,指数年金保证您的钱不会亏损,等到市场上行的时候能抓住更佳的潜在回报。

◎给大家推荐一款保底不封顶的基金类似的年金产品

它的特点是:1)股市涨,你跟着涨,不封顶,股市跌你保底。2)近十年平均收益增长率为13+% ,没有任何费用,不用体检,有 7 年或是10 年的退保罚金期 (surrender period)。因为是增长型的,您可以在7年或者10年后把钱一次提领走或者领取Lifetime Income, 灵活性很强,随您的选择,需要说明的是您在购买年金当时并不需要决定哪种领取方式,只是在开始拿钱时再选择合适的领取方式。

增长型指数年金更关注年金现金值账户的增长和积累,它只有一个账户计算方式,账户中的钱都是现金值账户 ”account value” 真实的钱,它善用免受市场波动的指数策略 (Indexing Strategy) 做到保本增值,既能赚钱又不会亏本。如果指数上涨,现金值账户就一起涨;如果指数下跌,收益率不会低于 0%,更不会有股票市场上的负利率,它的现金值账户则像是爬楼梯,一级一级往上走,最多原地踏步,但不会跌下去,透过把每段期间获得的利息并入本金里,继续累积利息,它所参考的收益率并不是指数市场每一天或者每一个月的涨幅,而是每一年或是每两年,计算点对点的股指收益,保险公司延长计算时间也是最大程度对冲了股指市场震荡的风险。您的钱在年金帐户可以复利增长和延税增长,对于年金帐户内赚的钱,保险公司不会每年给您1099 税表,在年金帐户内的钱与投资收益(利息、资本利得)可免税积累,也不通知国税局。

增长型指数年金帮助个人及家庭规避市场风险,创造稳健持续的现金流,开始从年金帐户取钱之后,投资回报增长不会停止,只要活着,年金就可以一直拿,活得越久、拿的越多,直至人生最后一天的现金流,还提供身故赔偿。当年金投保人去世后,按现金值账户余下的钱给予受益人,实现家庭财富传承。

◎跟大家分享我们近期为一位客户做年金计划的案例:

一个60岁女士,她收到三月份401K Statement之后, 她惊觉401K账户里的资金缩水成50.4万美元,去年年底时,她的401K退休账户的资金还有65.5万美元,凭空蒸发了15万美元,她不想眼睁睁看着自己的401K继续缩水,她仍旧在同一个雇主工作,她的年龄已过59岁半,她的工作单位Human Resources 部门同意她一次性rollover 401K里的资金至其他保本类金融产品。

她打电话向我咨询保本类金融产品,我便向她推荐『增长型指数年金』,近十年平均收益增长率为13+% ,没有任何费用,不用等10年,不用体检,提供身故赔偿(Death Benefit) ,有 7 年或是10 年的退保罚金期 (surrender period)。

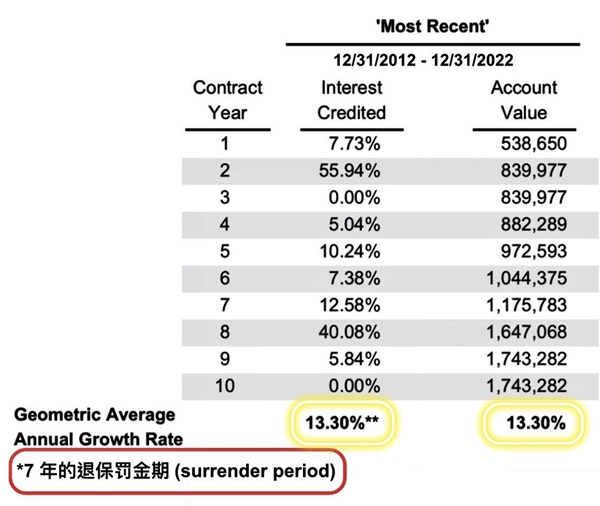

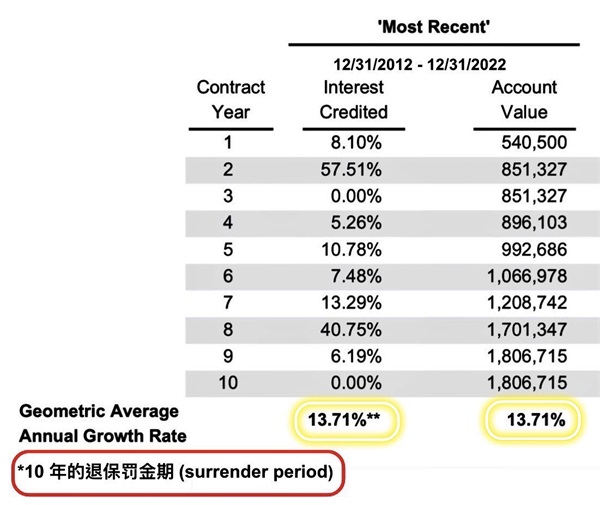

◎如下两个图表是以近十年 12/31/2012 – 12/31/2022指数历史数据表现来计算收益率

她选择有10 年退保罚金期 (surrender period) 的增长型指数年金,她决定401K退休账户只留4千美元, 401K退休账户里的50万美元转到此款增长型年金,她不需要关掉她的401K账户,她仍然可以contribute 钱至现在雇主资助的401K账户。按国税局IRS的规定,凡是qualified 计划都有强制最低提取(Required Minimum Distribution,简称RMD)的规定,她选择拿RMD,具体领取演示如下图:

到80岁,RMD累计领取 $1,118,888美元退休金,剩余 $4,837,566美元现金价值,总共 $5,956,454美元,翻了11.91倍;到90岁,RMD累计领取 $5,573,030美元退休金,剩余$9,773,217美元现金价值,总共 $15,346,247美元,翻了30.69倍;到100岁,RMD累计领取 $18,548,889美元退休金,剩余 $11,879,933美元现金价值,总共 $30,428,822美元,翻了60.85倍 (以上各种数据仅供参考,实际数据会因市场和个人因素而有所不同)。

在5/15/2023之前透过信保理财顾问公司联合总裁Steven Ting & Alice Wu递交年金申请的客户可获得一张$25 Starbucks Gift Card

有意申请的朋友,欢迎与信保理财顾问公司联合总裁 Steven Ting & Alice Wu谘询了解详情,电话:(240) 731-8283 或电邮 twservices888@gmail.com。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们