有没有一种退休工具,让退休者一直有钱花,直到去世?还能为下一代留点什么?甚至不会因为股市大跌而受到亏损,当股市升的时候,也能参与增长。有的,这就是固定指数年金(Fixed Index Annuity, 简称FIA)。

1995年,美国的一些保险公司推出指数年金 ,现在指数年金已占到整个年金市场的三分之一。2008年这种年金开始暴红,因为2008年的金融危机,使得美国股市大跌,股民损失惨重,401K全部贬值近二分之一。在2008美国经济风暴之后,美国人对401K 投资兴趣缺缺!主要原因是金融危机和美国政府赤字严重,预计社会安全福利金将会破产!害怕存的退休金缩水,退休后如何维持生活质量?如何做才能保本不跌?变成热门话题!因此年金产品受到青睐。

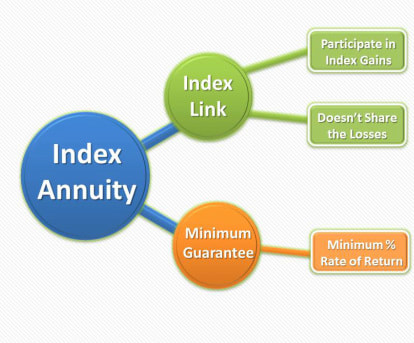

年金可以是退休计划的一个很好补充,因为一个符合退休延税条件的(qualified plans)年金除了具有和IRA或401K一样的延税增长潜力外,还可以通过保底锁利的功能,提供退休后一份可靠的终生收入(guaranteed life-time income)。 许多年金,因为有保底锁利的设计,不会因股票市场的崩盘而缩水,有的还能提供身故赔偿,可让你在身后将财富转移给你指定的受益人。如果你希望有机会进行积累,但又不想冒市场损失风险,那么固定指数年金(Fixed Indexed Annuity)会是一个不错的选择。

年金是一个大容器,可以把qualified计划,如401K 、403B 、TSP、传统IRA或SEP IRA放在年金中,也可以把non-qualified计划,即税后的钱放在年金里面。不少华人换了工作或提早退休,可以把前公司的401K 、403B 、TSP里的钱转到年金来,有些人把自己购买的传统 IRA/罗斯 IRA也转到年金来,有些人把银行没什么利息的存款也转投年金。这种rollover或transfer只是换个地方,因而不会有税的问题。

用IRA或401K里的钱来购买年金是不用缴税的,但将来从年金里往外取钱时,取的钱属于应税收入(taxable income),需要上税。用IRA,401K,403B或一次性支付养老金(lump sum pension payment)来购买保险公司的年金是不用缴税的。当用IRA或401K资金购买年金时,提供年金的保险公司会为你建立了一个符合退休延税条件的IRA年金账户,这样你日后还可直接存入其它退休基金。你目前的雇主也可将你的401K资金转入此年金账户,而不需要扣缴任何所得税。所以,用IRA或401K里资金购买保险公司的年金,同你将此资金从一个IRA或401K公司转移到另一个IRA公司,是一样的。这种购买年金方式被称为免税的直接转账(direct transfer 或 direct rollover)。转账时不用缴税,但你将来从年金里取钱时是要交税的, 正如退休后从IRA或401K账户里拿月收入也是要交税的原理一样,因为它们都是用税前收入购买的产品。

您的401K帐户可以转移到年金吗?首先需要确保您有资格,如果您已经退休、完全没有继续留在公司工作或者你换了工作,那么您几乎肯定可以将旧公司的401K or 403B转到年金来。但是,如果您若仍旧是同一个雇主,年龄必须超过59岁半,你便可以探询公司Human Resources 部门是否赞成rollover。如果可以,您便可以一次性rollover 一大半401K里的资金至年金来,您不需要把所有的401K里的资金转到年金,您仍然可以contribute 钱至现在雇主资助的401(K)计划。

产品:如果您希望把自己的401K退休账户在有生之年能获得最高的利益,又不必承担风险在金融衰退,建议将您的401K账户转到以下介绍的年金计划来,即保本又收益高的固定指数年金 (Downside Protection, Upside Potential),即使在不景气的市场情况下,现金账户里的钱不会随着市场向下而损失,并且一旦市场上扬,现金账户里的钱还会随着上涨。此计划的现金账户年化收益率在0% - 30%之间,还给开户红利6%。第一年收入账户计算以现金账户乘以Performance Multiplier 5% 而得,Performance Multiplier每一年增加5%,第十年Performance Multiplier 为50% (上限是50%),第十年50% 加乘的收入账户来计算可领取终身收入的金额,还有长期护理期间收入双倍。

●举例:某女士,62岁,她把前公司的401K里的20万美元转到此款固定指数年金来,她打算在70岁开始拿钱,她每年可领取退休收入是 $22,048美元,如果符合长期护理的条件,双倍收入即是$44,096美元 (拿到账户无法支付的时候,那她每年的退休收入又变回 $22,048美元拿一辈子)。

如果没有用到长期护理双倍收入,79岁时共领取的年金达到 $220,480美元,身后理赔金约有 $369,796美元;89岁时共领取的年金达到 $440,960美元,身后理赔金约有 $473,081美元;100岁时共领取的年金达到 $683,488美元,身后理赔金约有 $896,764美元 (以上各种数据仅供参考,实际数据会因市场和个人因素而有所不同)。

保险公司则根据您的年龄,再根据当时的平均预期寿命,算出一年您可以拿到多少钱。这个数字一经确定就不会再变了,在您的有生之年,您每年都可以从保险公司领到这笔年金。如果您活过了美国人的平均预期寿命,您就赚了,因为只要您还活着,不管90岁,还是100岁,保险公司一定要付您钱。

欢迎401K,IRA, CD转账。假若您现有的401K,IRA或共同基金因市场下落,您日后的退休生活质素亦会因应受到影响。今天,我们只需及早绸缪,便可于日后安心永远享受年金保障。您只需要一个电话,我们提供免费咨询,让我们的区域经理 Steven Ting / Alice Wu 亲自为您量身订作一个适合您的退休年金计划,电话: (240) 731-8283 。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们