“����Զ�ǣ����н��� ”�ǹŽ������֪�ĵ������������������н��ͥ���Թ��ߣ���ϣ�����ݺ����㹻���ʽ���������ꡣ“�������ݽ��˻�”��Individual Retirement Arrangements, IRAs�������������ƶ���һ�����ݼƻ���������˰���Լ��������ʽ���������˻������������ݺ�һ��������ˮ�����ܶ����ڿ���IRA����ȫ��֮�Ժ�ʧ������õ�������

�����ݾɽ�ɽ“�������ڵ����ݴ���”��Ubiquity Retirement+Savings�����ƹ�˾���ܲû�ά����Craig Howell����ʾ��������������ܾ������ˣ�Ҳ��������δ�Ƽ�����IRA���������������Щ������ֻҪ�����о����Ϳ��Ա��⡣

1��û�д���㹻�Ĺ��� (Contribution)

��˰�˿�����2024����IRA�˻�������$7,000��Ԫ����50�����ϵ���˰�������Դ��$8,000��Ԫ���ܶ��˶�֪��“���Խ�࣬���Խ���”�ĵ���������Ҳ�кܶ��˿���IRA��δ���Ҫ���������˻��ڵĽ�

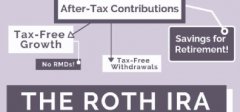

��ͳ���������ʻ�(Traditional IRA) �������ƾ���������ȥ��Ǯ�ܷ��˰����������������Ҳ���Dz�����������ٶ��ܴ洫ͳ IRA�������볬��һ��ˮƽ�����ȥ��Ǯ�͵���˰���Ǯ�ˡ����ɴ�ͳIRA ��Ǯ�ܷ��˰�͵ֶ���˰���������������û�й������ݽ�ƻ��йأ��������ּ��±���

2��û�������滮 �������ݹ滮�����������

“��������쵼ίԱ��”��Indexed Annuity Leadership Council�����������ն�����Jim Poolman����ʾ��̫����δ��IRA������˵����ݹ滮����ˣ��ܶ����ڿ���IRAʱ����δ���Ϊ���������ֵ������壬Ӧ�趨IRA��Ŀ���������ֻ����IRA�ڴ���ЩǮ��ż���ж���Ŀ�֧���Ǯʱ���뵽Ҫ���IRA���ն���˵����ѵķ����ǣ���ϸ������е����ݹ滮��Ͷ�ʹ��ߣ�����IRA�˻���Ŀ���������������еĴ����˻���֧Ʊ�˻����趨�����Զ�ת��Ĺ��ܡ�

3���������ȡ���Ҫ��

������˰���涨��IRA��������˰ǰ�Ľ�˰�Ō���������73��ʱ����һ��Ҫ��IRA�˻������Ͷ�����ݽ�Required Minimum Distribution�����RMD����RMD�ǹ�˰��Ӳ�Թ涨����Ǯ���ƣ����������RMD���������Ǯ����RMD����˰�ֻ��иߴ�50% �ķ������������2����Ԫ�����ֻ����1����Ԫ��IRS�ᷣ��$5,000��Ԫ����Ϊ���ϲ��ã���˰�־����ղ���˰���������ƺ��������������˽����浽�����˻����Ǯ������˰���ǾͲ�������Ϊʲô��˰�ּ���Ҫ�������������˰��ԭ��4������IRA��Rollover IRA��ʱ����60��Ĺ涨

����㻻�˹������������ݣ���Ҫ��ǰ��˾��401K ��403B ��TSP�����˻��Ľ����浽�¿���IRA����˻�����ʱҪ�ر�ע�⣬�����60����û����ɹ���Ķ�������˰�־ͻὫ��ʽ����ǵ�������룬���Ĵ�����������ڣ�����ʧȥ����Ļ��ᣬ��Ҫ�ึ����˰�ˡ��������59���ǰ�������ʻ���ȡ���ݽ𣬻�Ҫ���ӷ�10%�ķ���5�����˸���������

������ͨ��ϣ���������ݽ��˻��ڵĽ����������ʵ��������ˣ�����ʱ������ԸΥ����Ϊ��Щ������������仯ʱ�����˸��������ˡ����������ٻ飬���˽���������ǰ��ż�ij��ٻ����ż����������˾Ƶ����(��ѡ�Բƾ���)

�������

�������

���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����